FRB(アメリカ連邦準備制度)の赤字(2026Q2まで)

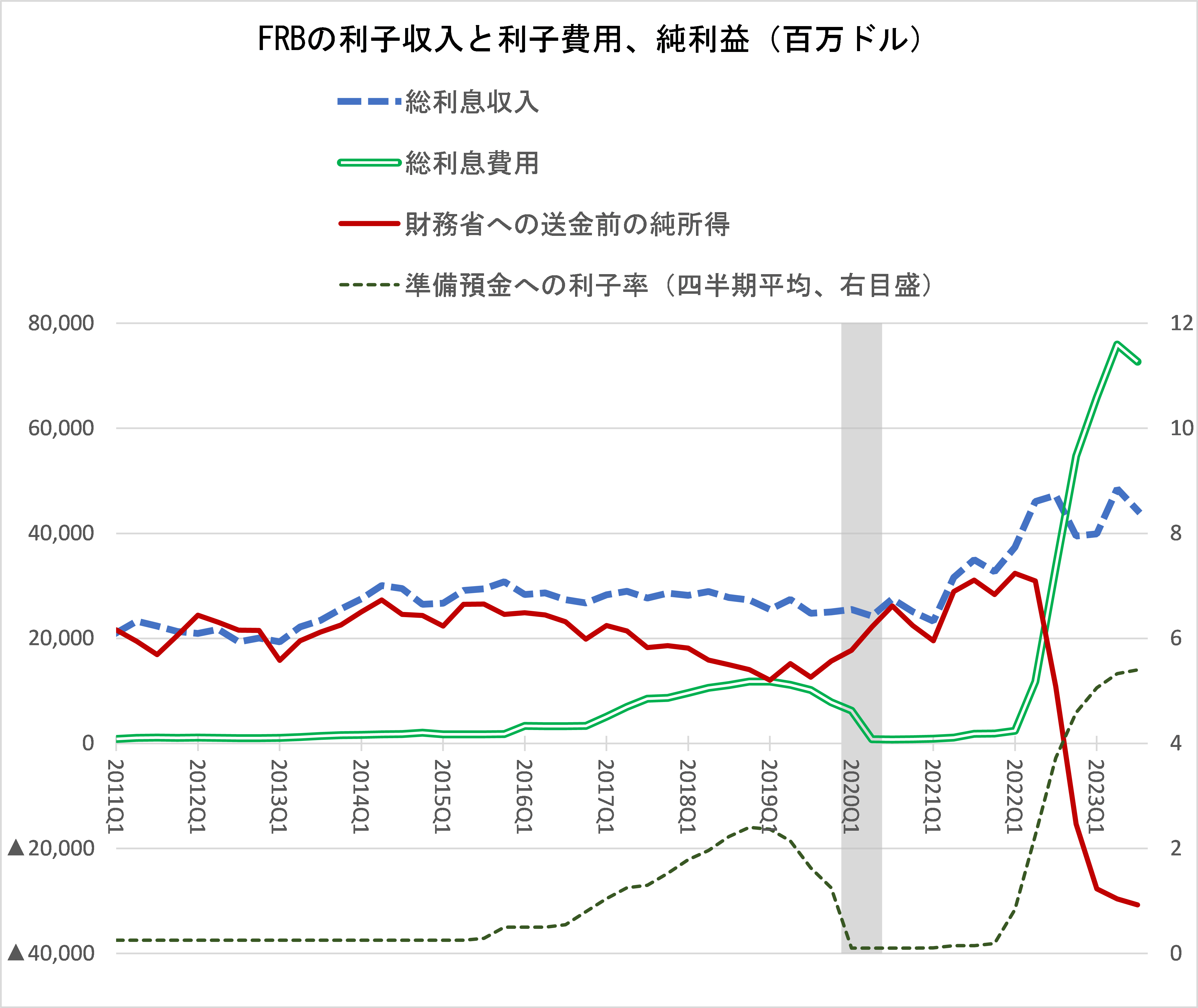

以前「 FRB(アメリカ連邦準備制度)の赤字 」について 2026Q1 まで更新されたので、グラフを延長する。データ、出所などの説明は以前の記事を参照。 最近の変化としては目立つのは、準備預金(準備預金に相当する預金)への利子率が下がり、利息費用も減少していることである。財務省への送金前の純所得はプラスになった。 詳しく言うと、FRBの利息収入( 青い破線 )は2022Q2以降、ほぼ同水準で変動しているが、利息費用( 緑二重線 )が2023Q3から減少を続けている。それ以外に債権(国債など)と債務(当座預金)の額を考慮する必要があるが、ここでは省略している。財務省への送金前の純所得( 赤い線 )の赤字はかなり縮小し、2025Q4には黒字になった。傾向的に銀行業資本として正常な状態に戻りつつあるといえる。 なお、用語の対応は、 総利息収入Total interest income、 総利息費用 Total interest expense 財務省への送金前の純所得 Reserve Bank and consolidated variable interest entities net loss before providing remittances to the Treasury 損失の場合は、 Reserve Bank and consolidated variable interest entity net loss before providing remittances to the Treasury 準備預金への利子率 Interest rate on reserve balances (IORB rate)

コメント

コメントを投稿