今回は中央銀行の長期時系列データで中央銀行の歴史的推移を確認する。

アムステルダム振替銀行(1610-1820)

アムステルダム振替銀行は金属貨幣と引き換えに預金通貨を発行していた。100%準備であり、現代的な銀行とは意味が異なる。

Statistische gegevens betreffende de Amsterdamsche

Wisselbank.

金属備蓄額(Metaalvoorraad)と、第三者からの預かり金総額(Totaal tegoed van derden

Metaalvoorraad)はほぼ同じ動きになっている。1780年ころからは大きなずれが生じ、アムステルダム銀行自体も終焉に向かう。

スウェーデンのリクスバンク(1668-2023)

1686年から2011年までの年次の長期時系列データがある。

https://www.riksbank.se/en-gb/statistics/historical-monetary-statistics-of-sweden/

のVolume Ⅱ にある。

その後は週次のデータがある

https://www.riksbank.se/globalassets/media/statistik/tillgangar-och-skulder/eng/2024/time-series-weekly-report.xlsx

長期のBSデータは当然、右上がりの指数関数的トレンドがるので、GDPのトレンドで割って比にする。トレンドはHPフィルター(λ=100) GDPそのもので割ってもほぼ同じグラフになるが、年々のGDPの変化を反映させないために、一応トレンドにしておく。

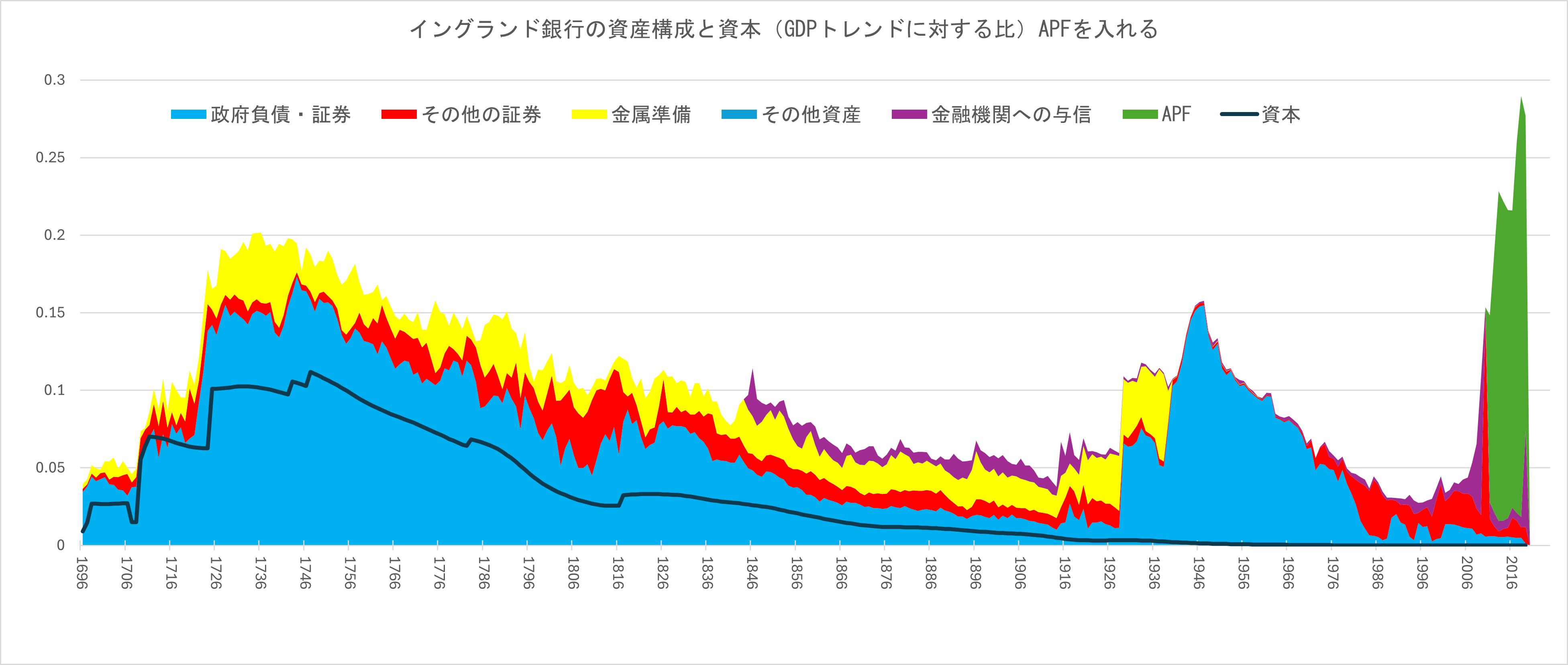

資産構成は以下の図になる。2023年までの年次データである。

18世紀後半に政府への貸し付けが多くなるが、19世紀初頭以降、減少する。

1870年代まで減少し、その増加に転じるのは、古典的な段階論の、重商主義、自由主義、帝国主義の3つの段階として理解されてきたことと整合する。

負債・純資産は以下の通り。

なお、18世紀末に、資産合計と、負債・純資産合計の数値が合わないが、これは元の資料がそうなっている。19世紀の冒頭以降、一致する。

1720年ころから銀行券が現れ、増え始めるが、無利子預金を代替する形で増えているようだ。その後18世紀後半の政府貸付の増加と株式増加が対応する。

1990年代のバブル崩壊、リーマンショック、さらに2010年代から、金融危機、その他の危機対応としてへの様々な負債が現れる。

イングランド銀行(1696-2019)

いろいろなデータはhttps://www.bankofengland.co.uk/statistics/research-datasets

1696年から2006年までは

https://www.bankofengland.co.uk/-/media/boe/files/statistics/research-datasets/a-millennium-of-macroeconomic-data-for-the-uk.xlsx

イングランド銀行のバランスシートの年次長期時系列(1696年から2019年まで)は

https://www.bankofengland.co.uk/-/media/boe/files/statistics/research-datasets/annual-data-on-the-boes-balance-sheet.xlsx

資産構成は

イギリスの場合は、政府負債の保有は重商主義期の増加以降、ほぼ傾向的に減少を続け、30年代ふきょう、第2次世界大戦で増加に転じ、その後、また減少するが。リーマンショック後に激増する。APFは簡単に言えば間接的な国債購入である。

イングランド銀行の特徴の一つは、政府への債権と銀行の資本が連動していることである。政府負債と資本額がほぼ一定のペースに下がっているのは、両者がともに安定した額で、GDPが増加すればそうなる。そこでイングランド銀行の政府負債と純資産の実額をグラフにすると以下のようになる。

1818年ころまでは政府への債権と純資産とが同じペースで増加していることがわかる。イングランド銀行の資本増加の特許には政府貸付の増加が条件とされることがよくあったからである。

重商主義期についてBSだけ見ると2通りの解釈ができる。

①重商主義期にはイングランド銀行は公衆から株式の形で資金を集め、政府に貸し付けていた形になる。自己資本比率は現代の銀行に比べるとかなり高い。

②銀行業資本として解釈するなら、株式によって公衆から資金を集め、それを政府に貸し付けることで銀行業の特許を得たうえで、その特許に基づいて本来の銀行業務である信用創造による銀行券発行や預金設定による貸出をしていた、ということになる。

収益についてもみると、19世紀に入ってからだが、次のようになる。

データは

https://www.bankofengland.co.uk/working-paper/2017/the-bank-of-england-as-lender-of-last-resort-new-historical-evidence-from-daily-transactional-data

元のデータには ProfitsとInterest on notes and bills discountedの項目が示されている。前者から後者を引いた額の多くは政府への債権から利益だろう。

ここまで見たところでは「政府の銀行」とは政府に多額の貸付をして、その利子から多くの収入を得る、というようにみえる。

負債・純資産の校正は以下の通り。1830年から「預金」の構成要素の一つ、銀行家預金、1845年から公的預金が分かるので、それ以前の預金が分解された形になる。

純資産には株式と内部留保があるが、株式がほとんど。

2007年以降、リーマンショックなどの危機への対応として大規模資産購入があって大幅に状況が変わる。

イングランド銀行(1696-2023)

2020年以降についてはBank of England,

Bankstats tables, B1.1.3 - Bank of England consolidated balance sheet で捕捉する。2019年までの年次データは2月末の残高なので、 consolidated balance sheet(四半期)は3月のデータを用いる。

資産は次の通りでだが、折れ線グラフとして今度は資本の代わりに流通銀行券を追加した

長期負債の保有残高を流通銀行券発行額に抑える、という「銀行券ルール」のような状態が第二次大戦以降、存在している。ピール条例(1844年)から金本位制停止までは、銀行券と金の量が互いに近い。というよりも金がほぼ一定で、銀行券が緩やかな低下傾向にある。

consolidated balance sheet の項目は、それ以前の長期年次データの項目とは異なるが、それ以前の項目を延長する形で示した。このグラフでは、イングランド銀行の銀行部と発行部の間での取引が十分に除去できていないため、直近での部分で資産の方が負債・純資産よりも少し大きくなっている。

小括

BSを見る限りでは、リクスバンクやイングランド銀行は、重商主義期に政府の資金調達のために、大衆から資金を調達する仕組みとして存在したようだ。中銀のBSはGDPに対して比較的大きな比を占めた。その後、自由主義期にはGDP比では縮小を続け、1930年代大恐慌と第二次世界大戦で膨張し、戦後、縮小を続ける。リーマンショック後は、GDP比で重商主義期を超える大きさになる。

コメント

コメントを投稿