データ

1999年9月から中銀のバランスシート(週次)

https://www.riksbank.se/en-gb/statistics/riksbanks-balance-sheet/the-riksbanks-assets-and-liabilities-the-weekly-report/

市中銀行のバランスシートは1998年1月からStatistiska

centralbyrån (月次)

https://www.statistikdatabasen.scb.se/pxweb/en/ssd/

それ以前の長期時系列データ(年次)はHistorical Monetary Statistics of Sweden

https://www.riksbank.se/en-gb/statistics/historical-monetary-statistics-of-sweden/

中銀はVolume 2(年次), 市中銀行はVolume 3(年次と月次)にある

中銀の資産項目

元データは週次なので月平均に転換した。(百万クローナ)

図1

「スウェーデン・クローナ建ての金融政策操作に関連するスウェーデン信用機関への貸付」

Lending to Swedish credit institutions related to monetary policy operations denominated in Swedish kronor

「スウェーデン国内の居住者向けスウェーデン・クローナ建て証券」

Securities to residents inside Sweden denominated in Swedish kronor

これには国債の他にカバードボンドを含む。特にコロナ期にはカバードボンドが増えた。

「スウェーデン国内の居住者に対する外貨建て債権」

Claims on residents inside Sweden denominated in foreign currency

「スウェーデン国外の居住者に対する外貨建て債権」

. Claims on residents outside Sweden denominated in foreign currency

外貨準備が大きなウェィトを示したが、リーマンショックでは市中銀行へ与信。2015年ころから国内証券(おそらく国債)が激増する。

中銀の負債項目

元データは週次なので月平均に転換した。

図2

スウェーデン・クローナ建ての負債(非居住者)

Liabilities to residents outside Sweden denominated in Swedish kronor"

発行済み債務証書

Debt certificates issued

「スウェーデン・クローナ建ての金融政策関連負債(スウェーデン信用機関)」

Liabilities to Swedish credit institutions related to monetary policy operations denomi-

nated in swedish kronor

外貨建て負債(居住者)

Liabilities to residents inside Sweden denominated in foreign currency

2015年ころからの国債購入に対応して債務証書(中銀手形に相当)が増える。これは中銀当座預金(あるいは準備預金)の増加による「過剰流動性」を抑制するためであろう。しかしコロナ期にはおそらく危機対策として市中銀行の当座預金を激増させる。コロナ後は当座預金を債務証書に転換し、当座預金を縮小させる。

市中銀行の準備率

まず、市中銀行の資産構成はBanking companiesでは次のようになる。(百万クローナ)

表1

|

|

2024M10

|

|

120 Total assets

|

11,283,835

|

|

101 Cash and credit balances at

central banks

|

1,297,835

|

|

102 Treasury bills etc eligible

for central bank refinancing

|

745,259

|

|

103 Lending, Total

|

6,923,604

|

|

1030111 Lending, The Riksbank

|

0

|

|

105 Bonds and other interest

bearing securities

|

562,650

|

|

106 Shares/participations

|

416,935

|

|

109 Intangible assets

|

19,617

|

|

110 Tangible assets

|

46,091

|

|

111 Subscribed capital unpaid

|

0

|

|

113A Other assets etc.

|

1,271,844

|

101 Cash and credit balances at central banks を準備金と考えれば資産の約1割となる。コロナ危機で準備金を多く保有しているせいであろう。

預金準備率として、「Cash and credit balances at central banks(資産)」÷市中銀行の預金総額(負債) とする。

これを準備率と言っていいかどうかは検討が必要だが、仮にそういえるとして続けると、

分子、分母とも、SEKと外貨の区別があるので、それぞれ別々に割ると、次の図になる。SEKとはスウェーデン・クローナのこと。

図3

SEK準備率がつぶれているので、SEKだけのグラフを作ると、

図5

市中銀行の預金を通貨別にみると、

図5

2017年と2018年に外貨建て預金が激増する。統計上の問題だろう。そのため図3の外貨預金準備率がこの時期やや下がっている。

図3ではリーマンショック後に外貨の預金準備率が激増しているので、リーマンショック前だけをみると、レベルは比較的安定している。

図6

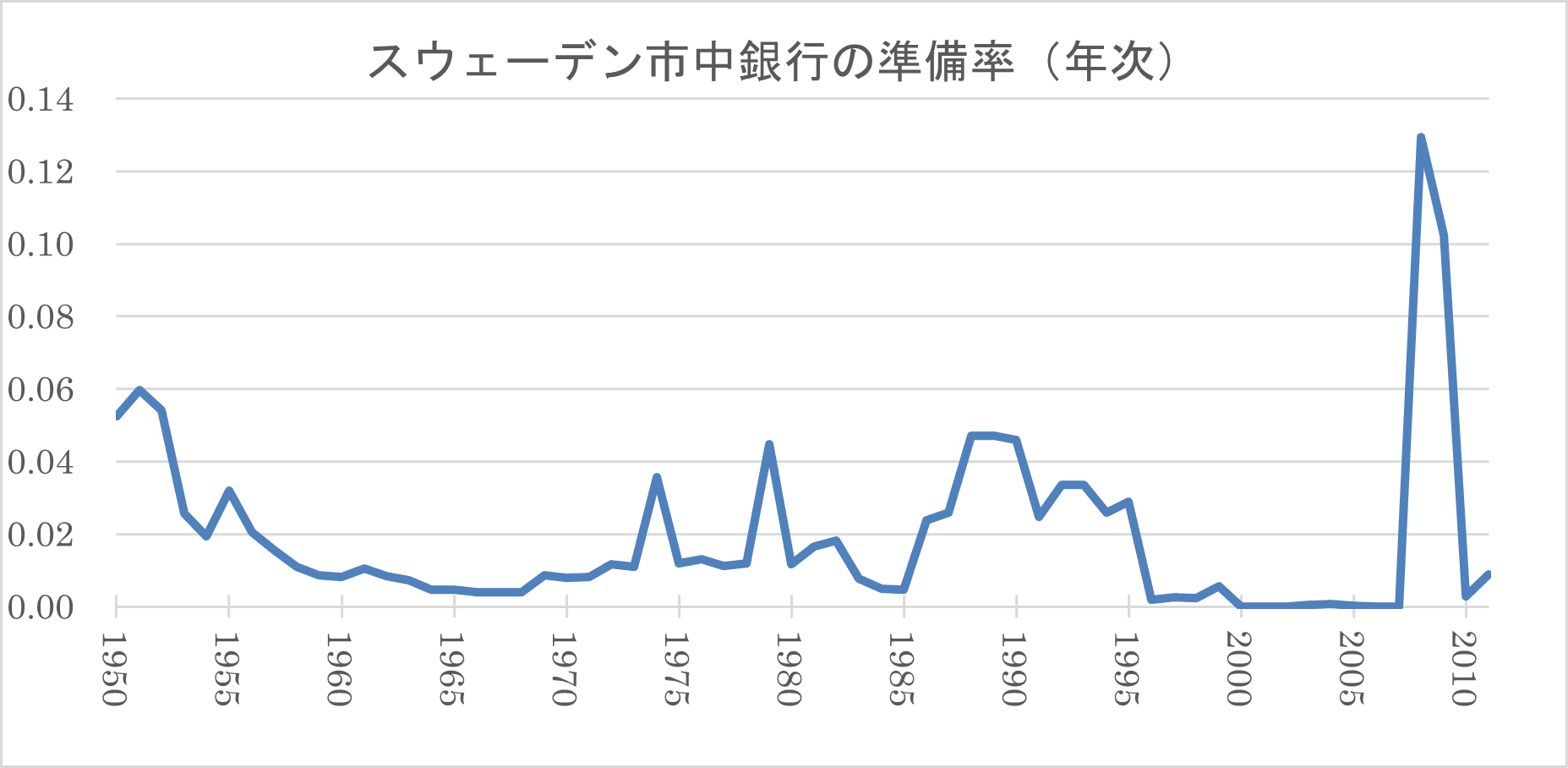

準備率の長期的推移

Historical Monetary Statistics of Swedenを使って年次で準備率をみる。

中銀の負債のDeposits: non-interest bearing を分子にし、株式銀行と貯蓄銀行の預金の合計を分母にする。

ざっと見た感じで、年次データのDeposits: non-interest bearing は中銀の週次データの「スウェーデン・クローナ建ての金融政策関連負債(スウェーデン信用機関)」に対応するので、準備金と言っていいようにみえる。

スウェーデンは1996年ころから準備率が急減するが、これは法定準備率が廃止されたからである。それ以外の時期についても法定準備率の推移と対応させる必要があるが、法定準備率がなければ準備金はゼロに近づく。ただし、金融逼迫時の中銀による与信が前提だろう。

原理論からの考察

たとえば日本銀行は補完貸付制度として、適格な担保があれば必ず与信をする。正確には日銀ウェブサイトによれば「日本銀行が金融機関等の借入申込みを受け、差入れられた担保の範囲内で、原則として基準貸付利率により翌営業日を返済期限として受動的に実行する貸付け。」である。

事前的対処の組織化として、補完貸付制度のように確実に準備を調達できる仕組みがあれば、準備金をあらかじめ保有しておく必要はない。市中銀行が必要とする準備金は、中銀からの調達可能性を加味した形になる。

いくつか考察すべきこととしては、①法定準備は原理論で想定する「準備金」かどうか。

原理論で言う準備(率)は法定準備率がない状態でのPreferred Minimum Range of Reserves (PMRR)になりそうだ。PMRR is an estimated range for the minimum level of reserves that satisfies commercial banks’ aggregate demand, both to settle their everyday transactions and to hold cash as a precaution against potential outflows in times of stress. (The importance of central bank reserves by Andrew Bailey, p.11)

②市中銀行が保有する中銀当座預金は原理論で想定する「準備金」かどうか。

現在の超過準備は、中銀が長期金利を下げるためのLarge scale asset purchase programme (LSAP)の結果なので、市中銀行からすれば預金への支払い請求の準備とは言えない。この超過準備に有意なプラス利子率が付いていれば、準備金というよりも超過流動性吸収のための中銀手形と同じになる。しいて言えば二線準備である。山口重克は、銀行の保有する資産に「信用リスクがない」状態であれば準備金は二義的な意味しかない、としたが、「信用リスクがない」を明確に保証するのが中銀手形や国債(特に日銀の補完貸付制度の下で)といえる。

もっと考察すべきこともあるが、今回はここまでとする。

コメント

コメントを投稿